Une valorisation inédite en Europe et des pertes qui s’envolent. Au troisième trimestre, Klarna a accusé un déficit, avant impôts, de 1,7 milliard de couronnes (165 millions d’euros). C’est 4,5 fois plus que l’an passé à la même période ! Rien d’alarmant, assure cependant le spécialiste suédois du “acheter maintenant, payer plus tard”. Ses lourdes pertes ne seraient le reflet que de sa forte croissance, sur un marché en pleine expansion, et de ses investissements pour conquérir de nouveaux pays, en particulier les Etats-Unis. Tous ses rivaux, comme l’américain Affirm et l’australien Afterpay, ne sont pas rentables non plus.

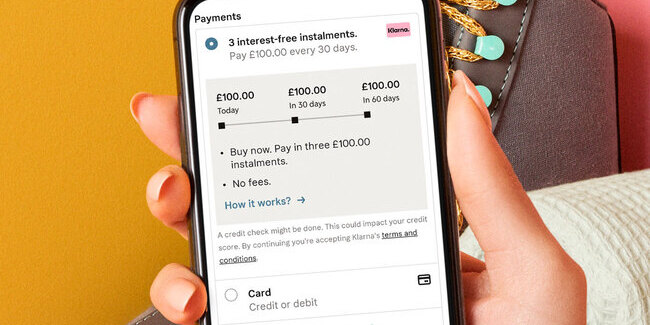

45 milliards de dollars – Fondée en 2005, Klarna est entrée dans une autre dimension. Surfant sur l’insatiable appétit des investisseurs pour le paiement fractionné, la société a levé 2,3 milliards de dollars depuis septembre 2020. Sa valorisation atteint désormais 45 milliards de dollars, un record pour une société européenne non cotée. Comme ses nombreuses rivales, Klarna permet de payer un achat en plusieurs fois sans frais. Ou de le régler après la livraison, le temps d’essayer un article et de le retourner sans jamais être débité. La société revendique désormais plus de 250.000 marchands partenaires, dont Nike, H&M et Ikea. Elle se rémunère principalement en facturant aux vendeurs des commissions sur chaque achat.

Pertes de crédit – Portée par le bond du commerce en ligne, Klarna assure attirer 90 millions de consommateurs. Sur les neuf premiers mois de l’année, son volume d’affaires a grimpé de 63%, à 57 milliards de dollars. Cette forte croissance est surtout tirée par les Etats-Unis, où son activité a été multipliée par quatre par rapport à l’an passé. L’entreprise s’est aussi lancée dans de nouveaux pays, dont la France en juin. Ce développement rapide s’accompagne d’une forte hausse de ses dépenses (+61% depuis le début de l’année). Et d’un bond spectaculaire des pertes sur crédit, que Klarna subit lorsqu’un acheteur n’effectue pas tous les versements. Celles-ci ont pratiquement doublé en 2021.

Publicité – La société se veut cependant rassurante, expliquant que les risques de crédit se réduisent avec le temps. Elle assure ainsi être rentable dans les pays où elle est présente depuis plus longtemps. Reste que le modèle économique de Klarna repose sur de très faibles marges, encore plus limitées par les pertes de crédit, soulignent les analystes de Redburn. Pour dégager des profits justifiant un niveau élevé de valorisation, il faut donc trouver de nouvelles sources de recettes. Klarna, comme Afterpay, mise en particulier sur la publicité, affichée sur son application de shopping, qui permet de trouver des bons plans. Une stratégie qui rappelle celle d’Amazon.

Pour aller plus loin:

– Klarna lance son offre de paiement fractionné en France

– PayPal se renforce dans le “acheter maintenant, payer plus tard”