Quatre ans après, Klarna renoue enfin avec la rentabilité. Au troisième trimestre, le spécialiste suédois du “achetez maintenant, payez plus tard” a dégagé un bénéfice opérationnel de 130 millions de couronnes, soit à peine 11 millions d’euros. De tout petits profits certes, mais qui représentent un “formidable succès”, se félicite Sebastian Siemiatkowski, comme soulagé d’un poids important. Il faut dire que le fondateur et patron de l’entreprise jouait une partie de sa crédibilité auprès de ses investisseurs. En début d’année, après avoir accusé près d’un milliard d’euros de pertes et coupé dans les effectifs, il avait en effet promis un retour dans le vert au deuxième semestre. Cette étape franchie, Klarna peut désormais de nouveau regarder vers l’avant. Probablement vers une prochaine introduction en Bourse.

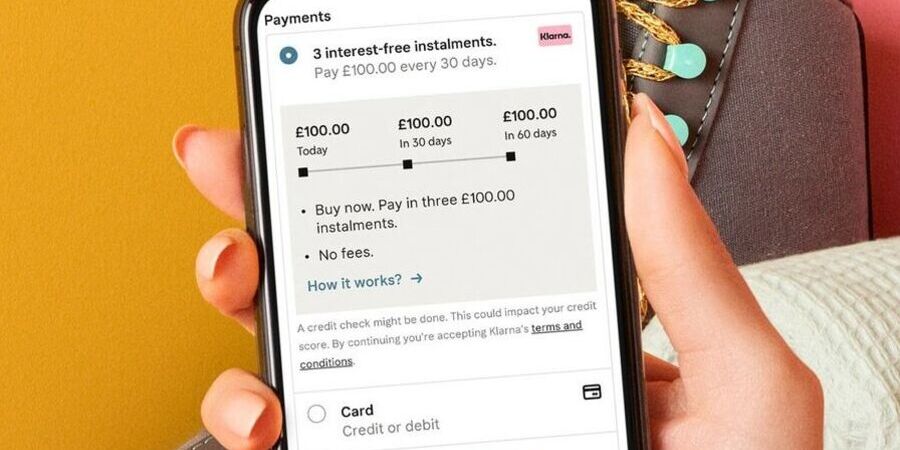

Chute de la valorisation – Fondée en 2005, Klarna est entrée dans une autre dimension après la crise sanitaire. Surfant sur l’appétit des investisseurs pour le paiement fractionné, qui permet de payer un achat en plusieurs fois sans frais, la société lève plus de trois milliards de dollars en deux ans. En juin 2021, sa valorisation atteint 46 milliards, un record pour une start-up européenne. Cette manne financière lui permet de se lancer dans nouveaux pays, en particulier aux États-Unis, le marché le plus prometteur. Cela se traduit par un bond de ses dépenses. Et de ses pertes. Cette stratégie s’est ensuite heurtée à l’effondrement des levées de fonds. Contrainte de lever de l’argent pour continuer à financer son développement, la start-up doit abaisser sa valorisation à seulement 7 milliards.

Pertes sur crédit – Pour attirer les investisseurs, Klarna a aussi dû démontrer sa volonté de prioriser le retour à l’équilibre. En mars 2022, elle a ainsi licencié environ 700 employés, soit 10% de ses effectifs. Depuis plus de 300 postes supplémentaires ont été supprimés ou externalisés. L’amélioration des performances opérationnelles de la société s’explique également par la forte réduction des pertes sur crédit, qu’elle subit quand un acheteur n’effectue pas tous les versements prévus. Celles-ci ont été divisées par deux sur un an. Elles représentent encore 13% de ses recettes, contre 33% l’an passé. Autre signe positif: son chiffre d’affaires a progressé de 30% sur la période, enregistrant une réaccélération de sa croissance après avoir subi le ralentissement inattendu du commerce en ligne.

Vers une IPO ? – Pour Klarna, la prochaine étape pourrait être une introduction en Bourse. La société l’a confirmé implicitement en annonçant la semaine dernière la création d’une holding au Royaume-Uni, qui sera à terme la structure qui sera cotée sur les marchés. Selon Sky News, l’opération pourrait avoir lieu au cours des prochains mois, peut-être à Londres, sur la base d’une capitalisation boursière comprise entre 15 et 20 milliards de dollars. Le contexte s’est récemment amélioré: à New York, l’action de son rival américain Affirm a plus que doublé au cours des six derniers mois. Pour réussir son IPO, Klarna devra cependant rassurer sur deux points. D’abord, le renforcement de la concurrence, notamment avec l’arrivée d’Apple dans le paiement fractionné. Ensuite, un potentiel resserrement réglementaire.

Pour aller plus loin:

– Klarna licencie 10% de ses effectifs

– Apple se lance dans le paiement fractionné